İhaleye katılmak isteyenlerin;

a) Yasal yerleşim yerini gösterir belgeyi (ikametgâh belgesi)

b) Tebligat için Türkiye’de adres göstermeleri,

c) Gerçek kişilerin TC kimlik numarasını, tüzel kişilerin ise vergi kimlik numarasını bildirmeleri, gerçek kişilerin Nüfus Cüzdanı suretini,

ç) Geçici teminat belgesini,

d) Özel hukuk tüzel kişilerinin, yukarıda belirtilen şartlardan ayrı olarak, İdare merkezlerinin bulunduğu yer mahkemesinden veya siciline kayıtlı bulunduğu Ticaret veya Sanayi Odasından yahut benzeri mesleki kuruluştan, ihalenin yapıldığı yıl içinde alınmış sicil kayıt belgesi ile tüzel kişilik adına ihaleye katılacak veya teklifte bulunacak kişilerin tüzel kişiliği temsile tam yetkili olduklarını gösterir noterlikçe tasdik edilmiş imza sirkülerini veya vekâletnameyi vermeleri; kamu tüzel kişilerinin ise, yukarıdaki 2. maddenin (b), (ç) bentlerinde belirtilen şartlardan ayrı olarak tüzel kişilik adına ihaleye katılacak veya teklifte bulunacak kişilerin tüzel kişiliği temsile yetkili olduğunu belirtir belgeyi, gerçek kişiler adına vekaleten gireceklerin noter onaylı vekaletnameyi ihale saatine kadar ihale komisyonuna vermeleri zorunludur.

Geçici teminatın, mevduat veya katılım bankalarından alınacak teminat mektubu olarak verilmesi halinde, geçici teminat mektubunun süresiz olması ve 2886 sayılı Devlet İhale Kanunu’nun 27. maddesi ve Hazine Taşınmazlarının İdaresi Hakkında Yönetmeliğin 26. maddesinde belirtilen hususları taşıması gerekmektedir.

İstekliler ihale saatine kadar İhale Komisyonuna ulaşması kaydıyla, 2886 sayılı Devlet İhale Kanunu hükümlerine göre hazırlayacakları teklif mektuplarını iadeli taahhütlü posta ile de gönderebilirler, postadaki gecikmeler kabul edilmeyecektir.

4706 sayılı Kanunun 7 nci maddesinin dördüncü fıkrası ile 3065 sayılı Katma Değer Vergisi Kanununun 17 nci maddesinin dördüncü fıkrasının (p) bendi gereğince, mülkiyeti Hazineye ait taşınmazlarının satış ve devir işlemleri ve bu işlemler sırasında düzenlenen belgeler, vergi, resim ve harçtan müstesnadır. Satışı yapılan taşınmazlar, satış tarihini takip eden yıldan itibaren beş yıl süre ile emlak vergisine tâbi tutulmaz.

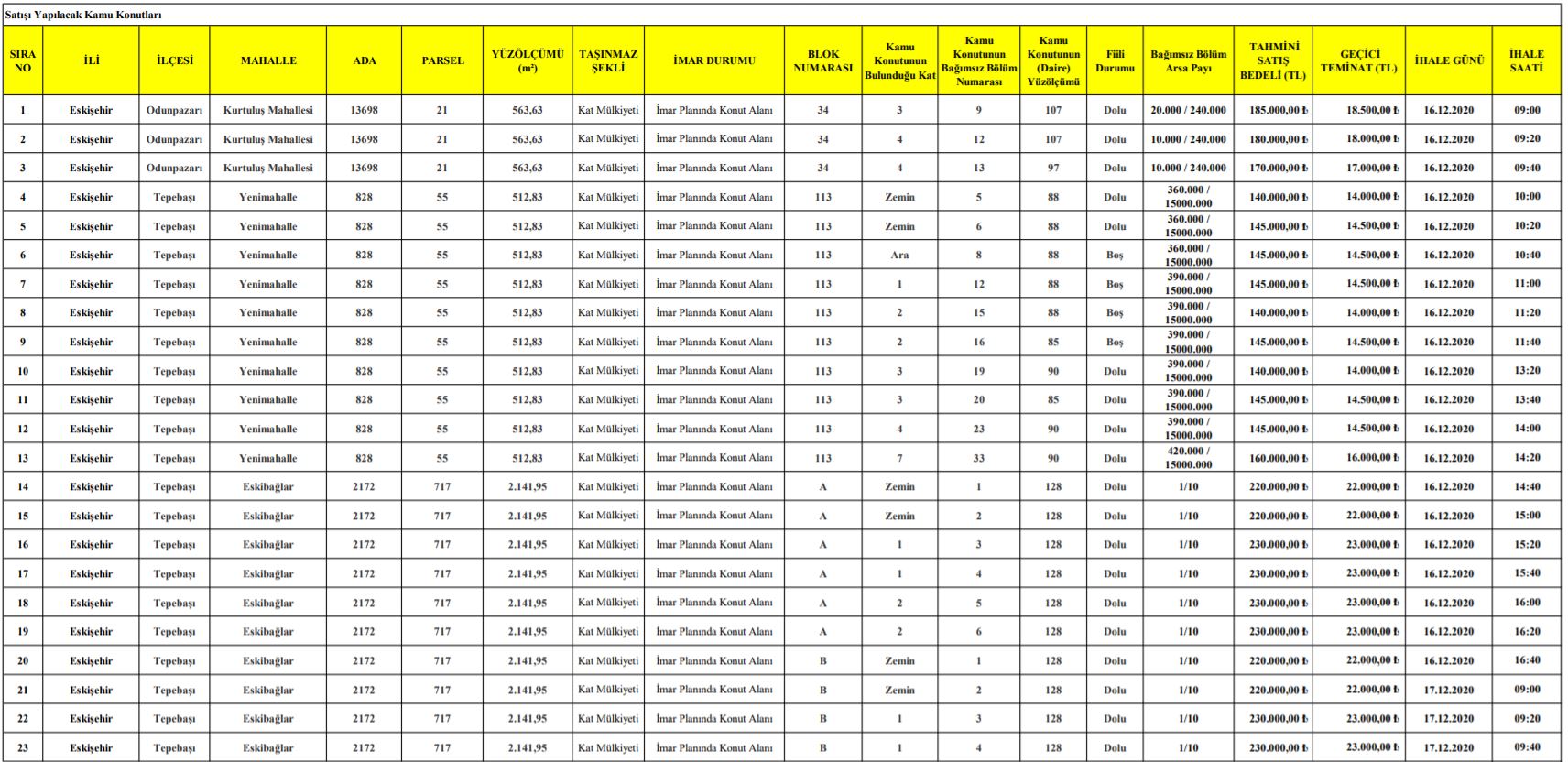

1-23 arasındaki kamu konutlarından kat mülkiyeti/kat irtifakı kurulan kamu konutlarından ihalenin yapıldığı tarihte; adlarına görev, sıra ve hizmet tahsisli kamu konutu tahsis edilen (şartlı tahsisler dahil) ve fiilen konutta oturanlar öncelikli alım hakkına sahiptir.

1-23 arasındaki kamu konutlarında öncelikli alım hakkı hakkı bulunanların,

a) İhale bedelinin öncelikli alım hakkı sahibi tarafından; peşin olarak ödenmesi durumunda ihale bedeline yüzde on indirim uygulanır.

b) Taksitle ödenmesi halinde ise indirim uygulanmaksızın;

- En az yüzde yirmisi peşin, kalanı beş yılda ve altmış taksitle,

- En az yüzde yirmi beşi peşin, kalanı yedi yılda ve seksen dört taksitle,

- En az yüzde otuzu peşin, kalanı on yılda ve yüz yirmi taksitle, ödenebilir.

Öncelikli alım hakkı sahibi bu ödeme seçeneklerinden herhangi birini tercih edebilir. Bu durumda borç bakiyesi ve aylık taksitler, her yılın Ocak ve Temmuz aylarında olmak üzere yılda iki kez Türkiye İstatistik Kurumunun her ay için belirlediği tüketici fiyatları endeksi (TÜFE) aylık değişim oranında artırılarak hesaplanır. Bu şekilde yapılacak hesaplamalarda aylık değişim oranları toplamının yıllık yüzde on ikiyi geçmesi halinde geçen kısım hesaba katılmaz.

1-23 arasındaki kamu konutlarından öncelikli alım hakkı sahibinin kamu konutunu satın almak istemediğini bildirmesi, süresi içerisinde herhangi bir bildirimde bulunmaması ya da yükümlülüklerini yerine getirmemesi halinde, en yüksek teklifi veren istekli tarafından satış bedeli peşin veya Kanunun 5 inci maddesinin birinci fıkrasında belirtilen şekilde en az dörtte biri peşin, kalanı en fazla iki yılda ve taksitlerle kanunî faizi ile birlikte ödenebilir.

1-23 arasındaki kamu konutlarından öncelikli alım hakkı sahibinin; kamu konutunu satın almak istemesi ve süresi içerisinde satış bedelini peşin olarak ödemesi veya peşinatı ödeyerek Taksitli Satış Sözleşmesini imzalaması halinde bu durum İhalede en yüksek teklifi veren isteklisine bildirilir.

1-23 arasındaki kamu konutlarında bedelin yetkili kredi kuruluşlarından kredi temin edilerek ödenmek istenilmesi halinde, alıcı tarafından kredi kuruluşu ile yapılan kredi sözleşmesi veya kredi açıldığına dair kredi kuruluşunun resmî yazısının İdareye verilmesi ve bedelin kredi kuruluşu tarafından Defterdarlık Muhasebe Müdürlüğünde açılacak emanet hesabına aktarılması gerekmektedir.

a) Bankanın ayrıca ekspertiz yaptırması halinde söz konusu ekspertiz raporu İdaremizi bağlamayacak olup, söz konusu rapora ilişkin tüm hususlarda Banka ile alıcılar muhatap olacaktır.

b) Banka, Alıcının Sözleşme Öncesi Bilgi Formunu, Kredi Sözleşmesini ve ödeme planı ile Banka tarafından talep edilecek sair gerekli belgeleri imzalaması kaydıyla kişiye kredi kullandıracaktır.

c) Kredi kullanılarak ödeme imkanı yalnızca satış bedelinin tamamının peşin olarak ödenmesi halinde mümkün olacaktır. Ancak, bu peşin ödemenin bir kısmı için kredi kullanılması mümkündür. Bu durumda peşin ödenmesi gereken bedel ile kredi olarak ödenen bedel arasındaki farkın, kredi kullanan alıcı tarafından tamamlanarak, ödeme süresi içinde Banka nezdinde İdaremiz (Hazine) lehine blokede (emanet) tutulması gerekmektedir.

1-23 arasındaki kamu konutlarından, 6, 7, 8, 9 ‘ncu sırada belirtilen bağımsız bölümler için ilgili kurumlarınca ön alım hakkına sahip fiilen oturan bulunmadığı, diğer bağımsız bölümlerde ön alım hakkına sahip fiilen oturanlar bulunduğu bildirilmiş olup, 4706 sayılı Kanunun 4 ncü maddesi gereğince ihale tarihine kadar kurumlarınca bildirilenler yasa gereği ön alım hakkı sahibi sayılacaktır.

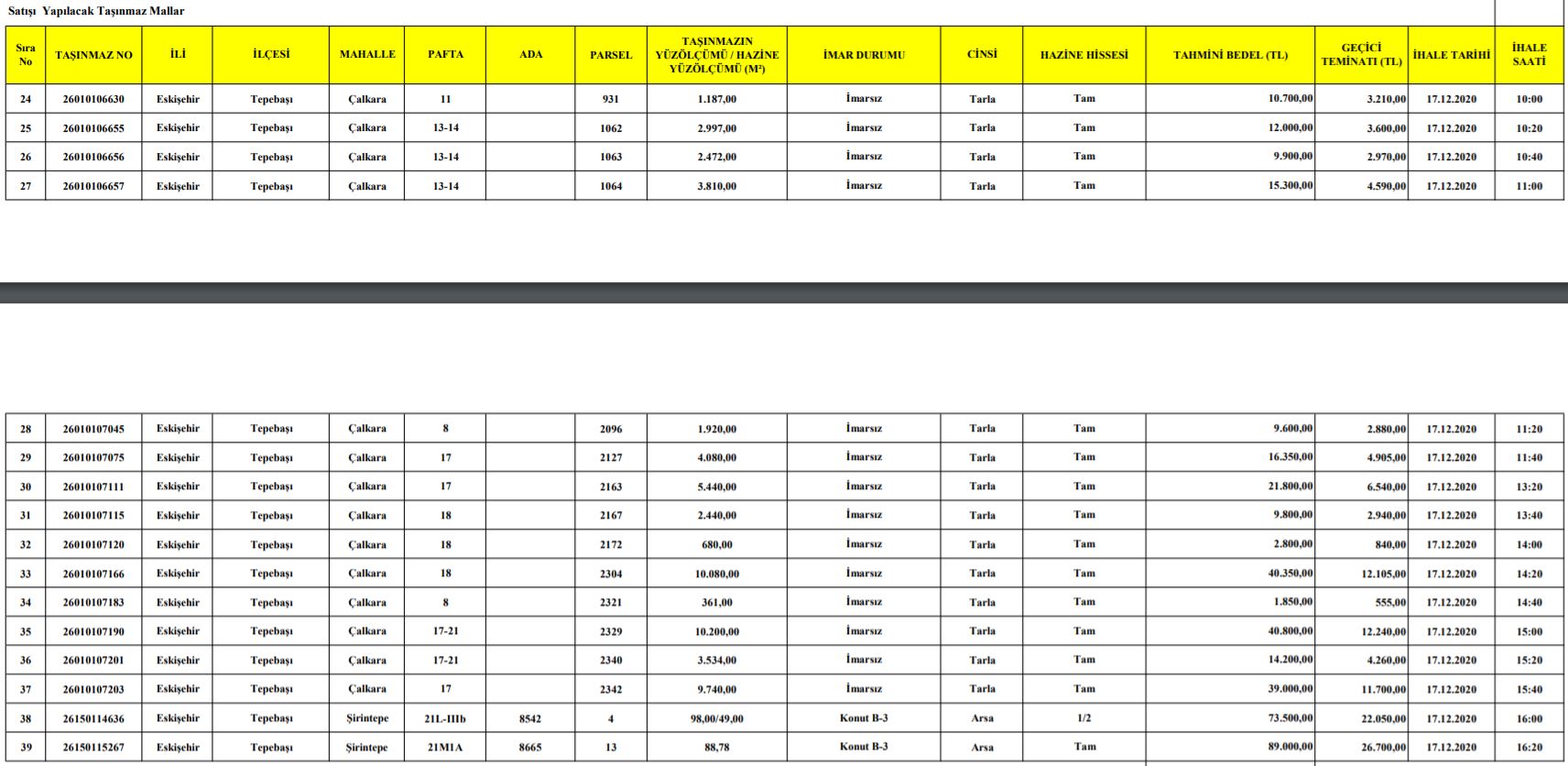

24-39 arasındaki taşınmaz malların 4706 sayılı Kanunun 4916 sayılı Kanunla değişik 5 inci maddesi gereğince talep edilmesi halinde satış tutarı 5.000,00 TL’ yi geçtiği takdirde, alıcının belirteceği tarihler de dikkate alınarak, satış bedelinin en az 1/4’ü peşin kalanı 3’er aylık dönemler halinde eşit taksitlerle en fazla 8 taksitle ödenebilecektir. Hazineye ait taşınmaz malların satışı KDV’ye tabi olmadığı gibi bu satış ve devir işlemleri sırasında düzenlenen belgeler vergi, resim ve harçtan muaf olup, 5 yıl süre ile emlak vergisine tabi tutulmayacaktır.

Komisyon gerekçesini belirtmek şartıyla ihaleyi yapıp yapmamakta serbesttir.

ESKİŞEHİR’DE SATIŞA ÇIKAN KAMU KONUTLARI

ESKİŞEHİR’DE SATIŞA ÇIKAN İMARSIZ ARAZİLER

ESKİŞEHİR’DE KİRAYA VERİLECEK TARLALAR